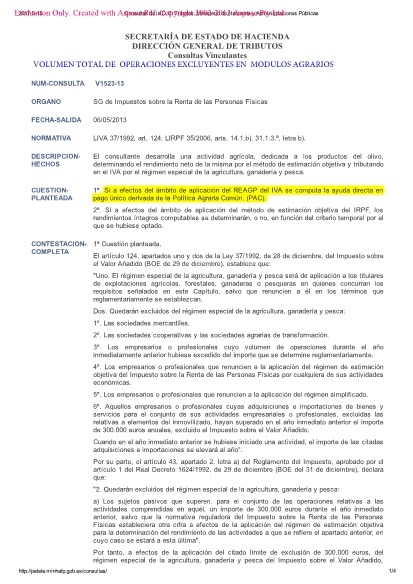

16/05/17 CÁLCULO CORRECTO DEL VOLUMEN TOTAL DE OPERACIONES EXCLUYENTES EN MÓDULOS AGRARIOS.

Más de 250.000 euros declarados en 2015 o siguientes no tienen porque conllevar la expulsión del método de estimación directa o módulos

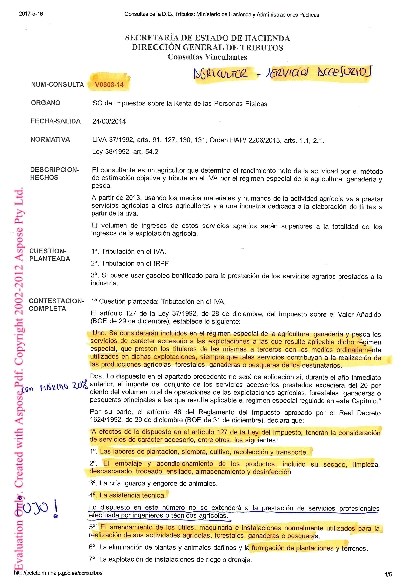

18/05/17 AGRICULTOR EN MODULOS - FACTURACION SERVICIOS ACCESORIOS

Un agricultor en estimación objetiva puede realizar servicios de carácter accesorio a otro agricultor o empresa agraria si no supera el 20% del cómputo total sin necesitar alta en IAE distinta y manteniéndose en estimación objetiva. El tratamiento es diferente según el destinatario tribute en estimación directa y objetiva